Le prêt à taux zéro est une aide au taux de 0 % accordée aux acheteurs d’un logement neuf à titre de résidence principale. Il peut servir d’apport personnel mais ne peut en aucun cas être un prêt principal.

Depuis sa création en 2005, le prêt à taux zéro (PTZ) a subi divers aménagements. Le dernier date du mois d’octobre 2014 et vise à améliorer le montant du prêt, les modalités de remboursement et à renforcer les aides des zones B1, B2 et C.

Chiffres clés

44 000 PTZ ont été attribués en 2013. 75 000 sont prévus à partir de 2015 selon la Fédération des promoteurs.

Le PTZ, pour quel achat ?

Un logement neuf, appartement, maison en village ou maison en diffus, obéissant à la RT 2012 ou bénéficiant du label BBC 2005 si, dans ce dernier cas, le permis de construire a été déposé avant janvier 2013.

Un logement ancien totalement rénové et donc assimilé après travaux à un logement neuf.

Un logement neuf acquis en démembrement de propriété, soit l’acquisition de la nue-propriété ou celle de l’usufruit sous réserve que cela conduise à l’acquisition totale du logement ouvrant droit par ailleurs au PTZ.

Un logement servant de résidence principale à l’acquéreur. Le logement doit être la résidence principale de l’acquéreur dans le délai d’un an suivant l’acquisition du logement neuf. Pour être considéré comme résidence principale, le logement doit être occupé au moins 8 mois par an. Toutefois, en cas de force majeure (mutation, divorce, santé, chômage), l’acquéreur peut continuer à bénéficier du PTZ.

Bon à savoir

Destiné à l’achat d’une résidence principale, le PTZ peut néanmoins servir à financer un logement pour sa retraite si celle-ci intervient dans un délai de 6 ans. Le logement doit alors être loué à un locataire dont les ressources sont inférieures au plafond ouvrant droit à un PLS.

Le prêt à taux zéro pour qui ?

Il faut être primo-accédant, ce qui signifie ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’offre de prêt. Un principe qui souffre d’exceptions :

- si l’emprunteur ou l’un des occupants du logement est titulaire d’une carte d’invalidité et dans l’incapacité d’exercer une profession ;

- si l’emprunteur est titulaire d’une allocation adulte handicapé ou d’éducation d’un enfant handicap ;

- si l’emprunteur est victime d’une catastrophe ayant conduit à rendre sa résidence principale inhabitable de manière définitive ( tempêtes,ouragans, cyclones… mais aussi catastrophes technologiques).

Dans ce dernier cas, la demande de prêt doit être présentée dans les 2 ans suivant la survenance du sinistre.

Conseils SeLogerneuf

Certaines communes comme Paris, Lyon, Marseille accompagnent ce prêt alloué par l’Etat soit en l’abondant, soit en lui adjoignant une subvention. Le mieux est de se renseigner auprès de sa commune pour savoir si elle bonifie le PTZ.

Quels critères pour calculer son montant ?

Le montant du PTZ est déterminé en fonction de plusieurs critères :

- La localisation du logement en zone A, B1, B2 ou C.

- La quotité du prêt. En fonction des zones, le plafond varie selon un pourcentage également fixé selon les zones géographiques : 26 % en zones A et B1, 21 % en zone B2 et 18 % en zone C.

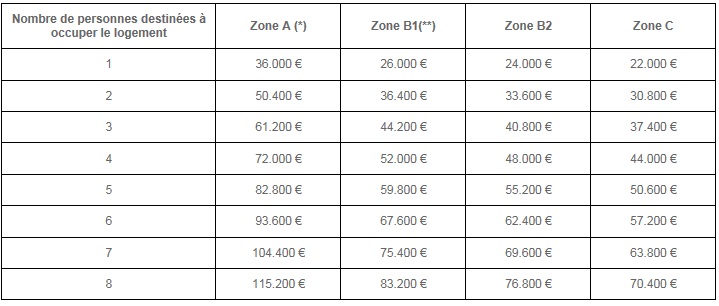

- Le montant des revenus de l’emprunteur qui varie en fonction de la composition de la famille et de la zone géographique. Depuis octobre 2014, les plafonds de ressources ont été relevés pour les zones B2 et C.

Les plafonds d’opération pris en compte et calculés en fonction des zones géographiques et de la composition du foyer.

Exemple pour un ménage de 4 personnes

Cela relève d’un calcul savant entre les divers paramètres énoncés ci-dessus. Ainsi, pour un investissement de 180 000 € en zone B2 (21 %) pour un ménage de 4 personnes avec revenus de référence de 27 000 € (N-2) et un apport pour financer les frais de notaire, le montant du PTZ va être de 37 800 € (180 000 x 21 %) sur 25 ans.

Le remboursement, comment ça marche ?

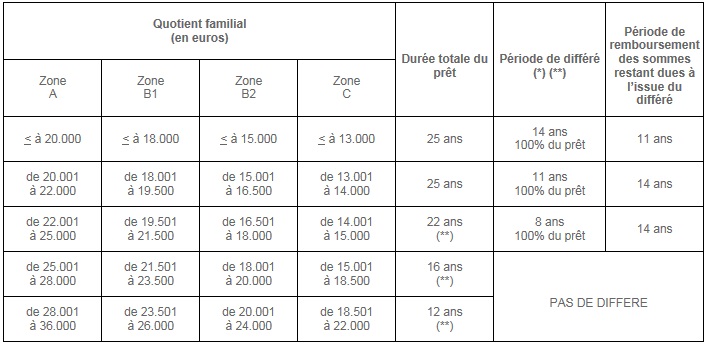

La durée de remboursement s’échelonne sur une durée de 12 à 25 ans sachant que plus les revenus du foyer sont modestes, plus la durée de remboursement est longue. Divers critères entrent dans le calcul :

- Les revenus du ménage

- La situation géographique du logement (zone A,B1,B2,C)

- La composition du ménage à travers l’application d’un coefficient familial compris entre 1 (pour une personne seule sans enfant) et 3,2 (pour une famille nombreuse de 8 personnes et plus).

Il est possible de différer son remboursement

Pour déterminer les conditions de remboursement du PTZ, le revenu fiscal de référence du ménage est divisé par le coefficient familial et donne lieu au quotient familial. Les trois premières tranches du quotient familial, reflétant les ménages aux revenus les plus modestes, bénéficient d’une période de différé de remboursement de 14, 11 et 8 ans sur 100 % du PTZ.

Quelles conditions pour le cumuler avec d'autres prêts ?

Le PTZ ne peut dépasser le montant du ou des autres prêts, d’une durée au moins égale à 2 ans et concernant le même achat. Ce prêt doit donc obligatoirement être complété par un prêt PAS ou PC ou PEL ou Action Logement (ex 1 % Logement) ou tout simplement un prêt du secteur libre. Il peut aussi être renforcé par une aide locale comme le Prêt Paris Logement, le Chèque ou Passeport Premier Logement en province.

Les points clés à retenir

- Le PTZ concerne les primo-accédants.

- Le PTZ, sans intérêt, est un accessoire privilégié à un prêt principal règlementé ou non.

- Le PTZ est soumis à des conditions de revenus, de composition du ménage et de zone géographique.

Pouvez-vous nous préciser pourquoi ? (facultatif)