Renseignez-vous sur le Prêt à Taux Zéro (PTZ)

Le prêt à taux zéro (PTZ) est une aide qui peut servir à l'accession à la propriété d'une résidence principale neuve. Toutefois, pour en bénéficier, certaines conditions doivent être respectées.

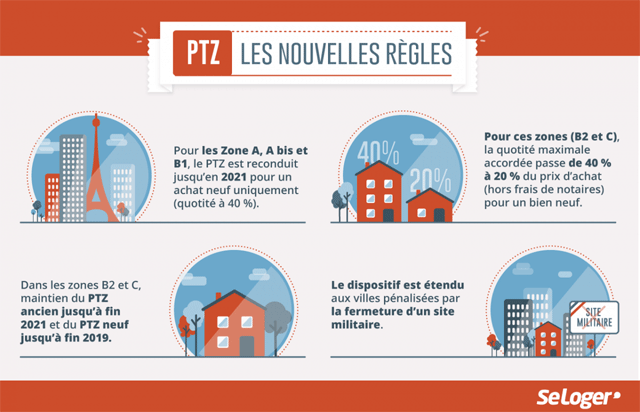

Pour qui est le prêt à taux zéro nouvelle version ?

Pour bénéficier du PTZ, vous devez répondre aux critères d’éligibilité suivants :

- Acheter une résidence principale neuve bénéficiant du label bâtiment basse consommation énergétique (BBC 2005) ou respectant la réglementation thermique 2012 (RT 2012).

- Ne pas avoir été propriétaire de votre résidence principale dans les deux années précédant l’achat.

Sachez toutefois que la dernière condition n’est pas exigée lorsque l’emprunteur ou l’un des occupants du logement est :

- Titulaire d’une carte d’invalidité et dans l’incapacité d’exercer une activité professionnelle.

- Bénéficiaire de l’allocation adulte handicapé (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH).

- Victime d’une catastrophe naturelle ou technologique rendant sa résidence définitivement inhabitable. Dans ce cas, la demande doit être réalisée dans les deux ans qui suivent la publication de l’arrêté constatant le sinistre.

- Disposer de ressources n’excédant pas certains plafonds définis par les pouvoirs publics.

Quelles conditions de ressources ?

Le montant du prêt accordé dépend de vos ressources, de la localisation de votre acquisition et du nombre d’occupants du logement convoité. Les ressources prises en compte correspondent à la somme des revenus fiscaux de l’ensemble des occupants du logement pour l’année n-2, ou s’il est plus élevé, au coût total de l’opération divisé par 10.

| Nombre d'occupants | Zone A et Abis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 36 000 € | 26 000 € | 20 000 € | 18 500 € |

| 2 | 50 400 € | 36 400 € | 28 000 € | 25 900 € |

| 3 | 61 200 € | 44 200 € | 34 000 € | 31 450 € |

| 4 | 72 000 € | 52 000 € | 40 000 € | 37 000 € |

-

VIDÉO : Le PTZ en 5 points clés

https://youtu.be/SMhYROOeIN4

Quel taux ?

Comme son nom l’indique, le « prêt à taux zéro » vous permet d’emprunter à… 0 %. Qui dit mieux ?

Sur quelle durée ?

20 à 25 ans mais la durée comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans).

- La période de remboursement du prêt, qui suit le différé, et qui varie entre 10 et 15 ans.

Quel montant total pris en compte pour l'opération ?

Le montant maximum PTZ varie selon le nombre de pièces et la localisation du bien. Pour bénéficier du PTZ, votre acquisition ne doit pas dépasser des plafonds variant aussi selon la zone et la composition des ménages.

| Nombre d'occupants | Zone A et Abis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| 5 et + | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

-

Attention le PTZ a une date limite !

Bon à savoir

Télécharger notre guide « Réussir son achat dans le neuf »

Pouvez-vous nous préciser pourquoi ? (facultatif)