Quel montant pouvez-vous obtenir avec le PTZ, pour réaliser l’achat de votre logement neuf ?

Le PTZ (Prêt à Taux Zéro) est un crédit qui peut être attribué sans intérêt d’emprunt dans le cadre de l'achat d'un logement neuf. Mais concrètement, quel montant est-il possible d'obtenir ?

Pour réaliser votre achat dans le neuf, pensez au PTZ !

Le PTZ consiste en une aide financière qui vise à faciliter l’accession à la propriété des ménages considérés comme modestes et intermédiaires. Il s’agit d’un crédit attribué sans taux d’intérêt sur les sommes accordées et permet d’acquérir un logement neuf partout en France. Il peut constituer ou augmenter votre apport personnel et vous permet de financer jusqu’à 40 % du prix d’acquisition de votre logement. Notez que vous disposez d’un différé de remboursement : vous pouvez en effet payer tout ou partie de votre PTZ après le crédit principal, ce qui vous permet de gagner du pouvoir d’achat immobilier. Le PTZ est attribué aux particuliers qui acquièrent une résidence principale. De plus, seuls les primo-accédants peuvent prétendre au PTZ, ce qui signifie qu’ils doivent acquérir leur logement pour la première fois ou ne pas avoir été propriétaires depuis au moins 2 ans. Enfin, le PTZ est accordé sous conditions de ressources, vous devez donc respecter certains plafonds de revenus.

https://www.youtube.com/watch?v=SMhYROOeIN4

Bon à savoir

Le PTZ peut vous aider à financer aussi bien l’achat d’un logement neuf sur plan, d'un logement neuf construit et jamais occupé ou la construction de votre maison individuelle.

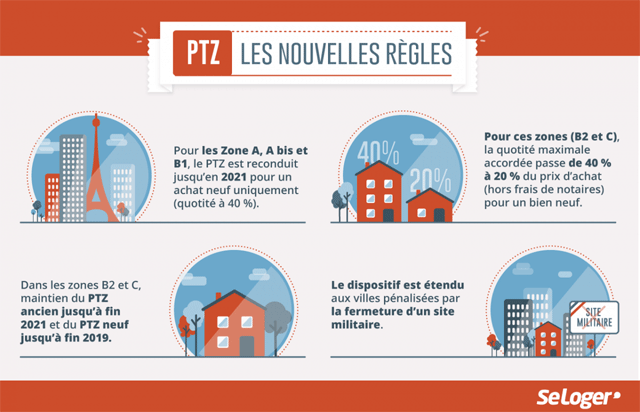

Un prêt capable de financer jusqu' à 138 000 € et 40 % du prix du logement

Le PTZ peut s’élever à 138 000 € maximum et le montant, qui vous est attribué, varie selon le nombre de personnes qui composent votre foyer, ainsi que la zone dans laquelle se situe le bien, sans oublier le plafond du prix de l’opération qui est également pris en compte. Ainsi, en zone Abis, A et B1, le PTZ peut financer jusqu’à 40 % de votre logement neuf, alors qu’il peut financer jusqu’à 20 % du bien en zone B2 et C. Le montant du PTZ que vous allez obtenir est donc égal à un pourcentage du coût réel de l’opération retenu dans la limite d’un plafond, qu’il s’agisse du prix d’achat, de la construction, ou de l’acquisition du terrain. Notez bien également que le 9e du coût total de l’opération ne doit pas dépasser le montant fixé dans les plafonds. Ainsi, si le coût total divisé par 9 dépasse le revenu fiscal de référence, vous ne pourrez pas obtenir le PTZ.

Bon à savoir

Les revenus pris en compte pour l’obtention du PTZ sont ceux de l’année N-2. Pour une demande en 2018, les revenus qui seront pris en compte seront donc ceux de 2016.

Attention aux modalités de remboursement

Ce sont vos revenus, en tant qu’emprunteur, qui sont pris en compte pour déterminer la durée et les modalités de remboursement du PTZ, la zone géographique dans laquelle se situe le logement, ainsi que le nombre de personnes qui composent votre foyer. Mais le PTZ est toujours remboursé en deux fois :

- Durant la première phase dite de différé, vous ne remboursez pas le PTZ. Cette période est de 5, 10 ou 15 ans selon vos ressources, mais vous payez quand-même le crédit qui complète le PTZ durant cette période.

- Au terme de la période de différé, vous commencez le remboursement du PTZ. Des mensualités vont donc être mises en place, et vous paierez donc une échéance chaque mois, au même titre qu’un emprunt classique, sur une période de 10, 12 ou 15 ans.

Bon à savoir

Le gouvernement et l’ANIL (agence nationale pour l’information sur le logement) ont mis en place un simulateur vous permettant de connaître le montant auquel vous pouvez prétendre, ainsi que les conditions de remboursement de votre PTZ en tenant compte de différents paramètres, et notamment votre situation familiale.

Pouvez-vous nous préciser pourquoi ? (facultatif)