Le PTZ dans le neuf a été reconduit pour 2018, mais pouvez-vous y prétendre ? Votre projet d’achat dans l'immobilier neuf est-il compatible avec l’octroi de ce crédit sans taux d’intérêt ?

Différents types de logements neufs vous permettent de profiter du PTZ

Le PTZ (Prêt à Taux 0 %) est une aide financière visant à faciliter l’accession à la propriété des ménages modestes et moyens. Il s’agit d’un crédit accordé sans taux d’intérêt sur les sommes octroyées, qui doit permettre l’acquisition d’un logement neuf partout en France. Ainsi, le PTZ vous concerne si vous comptez acquérir un logement sur plan, si vous achetez un bien neuf terminé mais jamais habité, si vous souhaitez faire construire votre maison individuelle et/ou acquérir un terrain, si vous souhaitez transformer des bureaux en logement, si vous faites l’acquisition d’un logement en vue de sa première occupation après la réalisation de travaux visant à la production ou à livraison d’un immeuble neuf, à savoir la réhabilitation lourde.

Bon à savoir

Vous pouvez cumuler le PTZ avec un PAS (prêt d’accession social), un prêt conventionné, un PSLA (prêt social de location-accession), un prêt Action Logement, mais il est également cumulable avec les aides locales.

Autre règle d'or : être primo-accédant !

Le PTZ ne s’adresse pas à tous les acquéreurs, et vous ne pouvez y prétendre que si vous remplissez certaines conditions :

- Vous devez être un particulier (personne physique).

- Vous devez acquérir votre résidence principale.

- Vous devez être primo-accédant, ce qui signifie que vous devez acheter votre logement pour la première fois ou ne pas avoir été propriétaire de votre résidence principale au cours des deux dernières années qui précèdent votre demande de prêt.

- Le PTZ doit être complété par un prêt bancaire classique et ne peut pas dépasser le montant du ou des autres crédits, d’une durée au moins égale à 2 ans, destinés à financer la même opération.

Vous êtes éligible au prêt à taux zéro ?

Calculez le montant de votre PTZ.

Attention au prix et au secteur géographique du logement que vous achetez

Le montant du PTZ qui peut vous être octroyé est plafonné à 138 000 € et sera calculé en fonction du nombre de personnes qui composent votre foyer, et du secteur géographique dans lequel se situe le bien neuf que vous achetez :

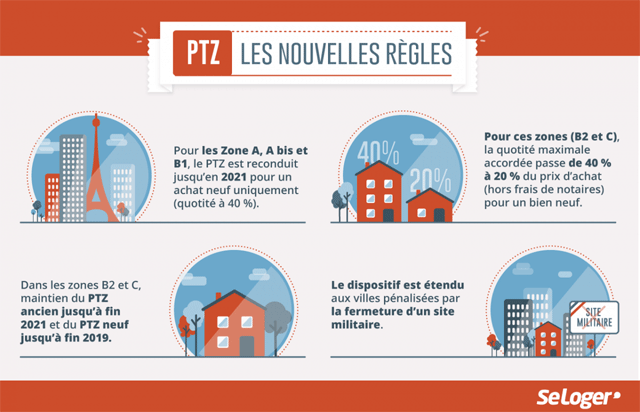

- En zone Abis, A et B1, le PTZ peut financer jusqu’à 40 % du prix du bien. Dans ces zones, le dispositif a été reconduit jusqu'à fin 2021.

- En zone B2 et C, le PTZ peut financer jusqu’à 20 % du prix du bien. Dans ces zones, le dispositif n'a été reconduit que jusqu'à fin 2019.

Enfin, notez que le neuvième du coût total de l’opération ne doit pas dépasser le montant fixé dans le plafond de prix : si le coût total divisé par 9 dépasse le revenu fiscal de référence, vous ne pouvez pas prétendre au PTZ. Ainsi, vous pouvez vous renseigner au sujet des plafonds de prix, afin de connaître le coût maximal sur lequel le PTZ sera calculé :

- En zone Abis et A, le PTZ sera calculé sur un montant maximal de 210 000 € pour un ménage de 2 personnes, avec une aide maximale de 84 000 €.

- En zone B1, le PTZ sera calculé sur un montant maximal de 230 000 € pour un ménage de 3 personnes, avec une aide maximale de 92 000 €.

- En zone B2, le PTZ sera calculé sur un montant maximal de 220 000 € pour un ménage de 4 personnes, avec une aide maximale de 44 000 €.

- En zone C, le PTZ sera calculé sur un montant maximal de 230 000 € pour un ménage de 5 personnes ou plus, avec une aide maximale de 46 000 €.

Bon à savoir

La durée et les modalités de remboursement du PTZ varient selon vos revenus, le secteur géographique où se situe le logement neuf que vous achetez, ainsi que le nombre de personnes qui composent votre foyer. Quoi qu’il en soit, le remboursement s’effectue en deux périodes.

Vos plafonds de ressources seront aussi pris en compte

Pour pouvoir prétendre au PTZ, vous devez entrer dans la catégorie des ménages modestes ou intermédiaires, ce qui signifie que vos revenus ne doivent pas dépasser un certain plafond. Ce plafond est calculé en fonction du nombre de personnes dans votre foyer, ainsi que le secteur dans lequel se situe le bien neuf que vous achetez :

- En zone Abis et A, si vous êtes une personne célibataire, vos revenus ne doivent pas dépasser 37 000 €.

- En zone B1, si vous êtes un couple, vos revenus ne devront pas dépasser 42 000 €.

- En zone B2, si votre foyer compte 3 personnes, vos revenus ne devront pas dépasser 45 900 €.

- En zone C, si votre foyer compte 4 personnes, vos revenus ne devront pas dépasser 48 000 €.

Bon à savoir

Les plafonds des revenus qui sont pris en compte pour l’octroi du PTZ concernent les revenus fiscaux de référence de l’année N-2. Pour une demande en 2018, ce sont donc vos revenus de 2016 qui seront pris en compte.

Pouvez-vous nous préciser pourquoi ? (facultatif)