En matière d’immobilier neuf, force est de constater que certaines idées préconçues ont la vie dure... Rétablissons la vérité et tordons le cou une fois pour toute aux idées reçues !

Idée reçue n°1 « Ça coûte plus cher d’acheter dans le neuf que dans l’ancien »

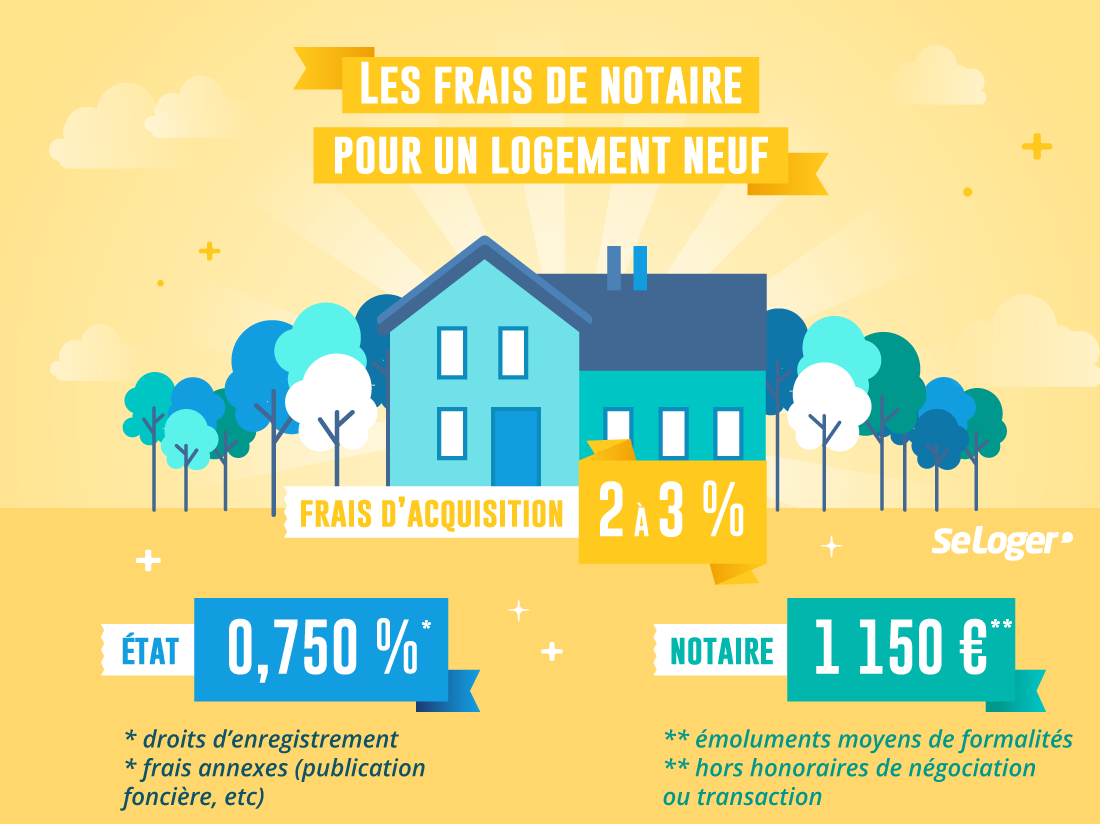

Faux ! Au moment où nous écrivons ces lignes, les prix dans l’ancien se montent, tous logements confondus, à 3 359 € du m² contre 4 179 € dans le neuf (Source LPI-SeLoger). À l’achat, le neuf coûte donc plus cher que l’ancien. Pour autant, ce différentiel de départ doit être pondéré. Tout d’abord, les frais de notaire sont plus élevés dans l’ancien (entre 7 et 8 %) que dans le neuf (de 2 à 3 %). De plus, lorsque l’on fait l’acquisition d’un logement neuf, il est possible de profiter - sous conditions - d’une exonération - totale ou partielle - de la taxe foncière. Enfin, le fait d’acheter un logement neuf offre le double avantage d’éviter de devoir financer des travaux de rénovation et de réduire sa facture énergétique. En effet, les logements neufs respectant les toutes dernières normes énergétiques (chauffage, isolation thermique), ils sont peu énergivores.

Les frais de notaire sont moins élevés que dans un logement ancien

Idée reçue n°2 « Si j’achète un logement en VEFA en étant locataire, je devrai cumuler mes loyers avec les mensualités de mon prêt immobilier »

Faux ! Contrairement à ce que l’on pourrait croire, le remboursement du prêt immobilier contracté pour financer l’acquisition d’un logement neuf acquis en VEFA (Vente en l’État Futur d’Achèvement) est « gelé » pendant toute la phase de construction de l’habitation. En clair, si vous êtes locataire, vous ne devrez payer aucune mensualité en plus de votre loyer. Vous ne règlerez que les intérêts « intercalaires » liés aux déblocages successifs des fonds qui interviendront à mesure que les travaux avanceront. Ce n’est qu’au moment où vous emménagerez que vous commencerez à rembourser le prêt ayant servi à financer l’achat de votre logement.

Financer un bien en VEFA

Contrairement aux prêts classiques, les prêts accordés pour financer l'achat d'un logement en VEFA sont débloqués en plusieurs fois. Il est possible de faire coïncider le début des remboursements avec l'entrée dans les lieux.

Idée reçue n°3 « Si j'achète en VEFA sans avoir encore vendu mon logement - acheté à crédit - les mensualités de mes deux prêts s'additionneront »

Faux ! Si vous empruntez afin de faire construire votre habitation, c’est alors un crédit immobilier spécifique que vous souscrirez. En effet, dans le cas d’un logement neuf acquis en VEFA, son prix sera réglé progressivement, par étapes. En clair, pendant les travaux, ce ne sont que les intérêts intercalaires que vous payerez. Le remboursement de votre crédit immobilier ne démarrera, lui, qu’à partir du moment où votre logement vous aura été livré.

Vidéo : Les 3 idées reçues les plus répandues

https://youtu.be/t9AuUCZNUl4

Idée reçue n°4 « Il est plus avantageux d’investir dans de l’ancien car les prix étant moins élevés que dans le neuf, la rentabilité sera meilleure »

Faux ! Sur le papier, payer plus cher un bien que l’on achète en vue de le louer n’a rien d’une bonne affaire, d’autant que les loyers affichent des montants quasi-identiques, dans le neuf comme dans l’ancien. Mais la rentabilité locative d’un investissement locatif ne saurait se résumer à comparer le montant des loyers annuels avec le coût de l’acquisition. Doivent aussi être pris en compte les frais liés à l’entretien du logement ainsi qu’à sa fiscalité et c’est là que la pierre locative neuve reprend l'avantage. D’une part, alors que dans l’ancien, les frais d’entretien et de réparation peuvent rapidement chiffrer (et rogner le rendement du bien), dans le neuf, ils sont réduits à la portion congrue. D’autre part, acheter dans le neuf pour investir dans l'immobilier locatif permet de profiter de réductions d’impôt via des dispositifs comme le Pinel.

Le Dispositif Pinel

Dans le neuf, le dispositif Pinel permet de profiter d'une réduction d'impôt de :

- 12 % du montant de l’investissement en contrepartie d’une mise en location de 6 ans,

- 18 % si l’on s’engage à louer le logement pendant 9 ans,

- 21 % pour la prolongation de son engagement jusqu’à 12 ans.

Idée reçue n°5 « En achetant un logement en VEFA, on est à la merci d’un promoteur/constructeur indélicat/incompétent »

Faux ! Acheter un logement sur plan permet de bénéficier de solides garanties. En effet, le promoteur auquel vous confierez la réalisation de votre future habitation est tenu de vous fournir une garantie de parfait achèvement ou de remboursement. Si c’est une garantie de parfait achèvement qu’il vous remet, alors en cas de défaillance du promoteur, comme une faillite, par exemple, c’est un tiers garant qui avancera l’argent nécessaire à la poursuite des travaux. Si c’est une garantie de remboursement qui vous a été fournie, les sommes d’argent que vous aurez déjà versées devront vous être restituées par le promoteur. Dans tous les cas, le meilleur moyen de sécuriser votre acquisition consiste à faire appel à un promoteur reconnu. Des entreprises comme Kaufman & Broad ont fait leurs preuves et comptent parmi les principaux acteurs du secteur.

Idée reçue n°6 « En VEFA, les éventuels défauts de construction ne sont pas couverts »

Faux ! Dans une vente en état futur d’achèvement, l’acquéreur est protégé. En cas de défaut de conformité (le bien livré ne correspond pas au bien commandé), l’acheteur peut :

- Consigner le solde du prix.

- Demander à ce que le logement soit mis en conformité.

- Demander la résolution de la vente.

En cas de malfaçon, l’acquéreur peut demander :

- La réparation du défaut.

- Une diminution du prix de vente.

- La résolution de la vente.

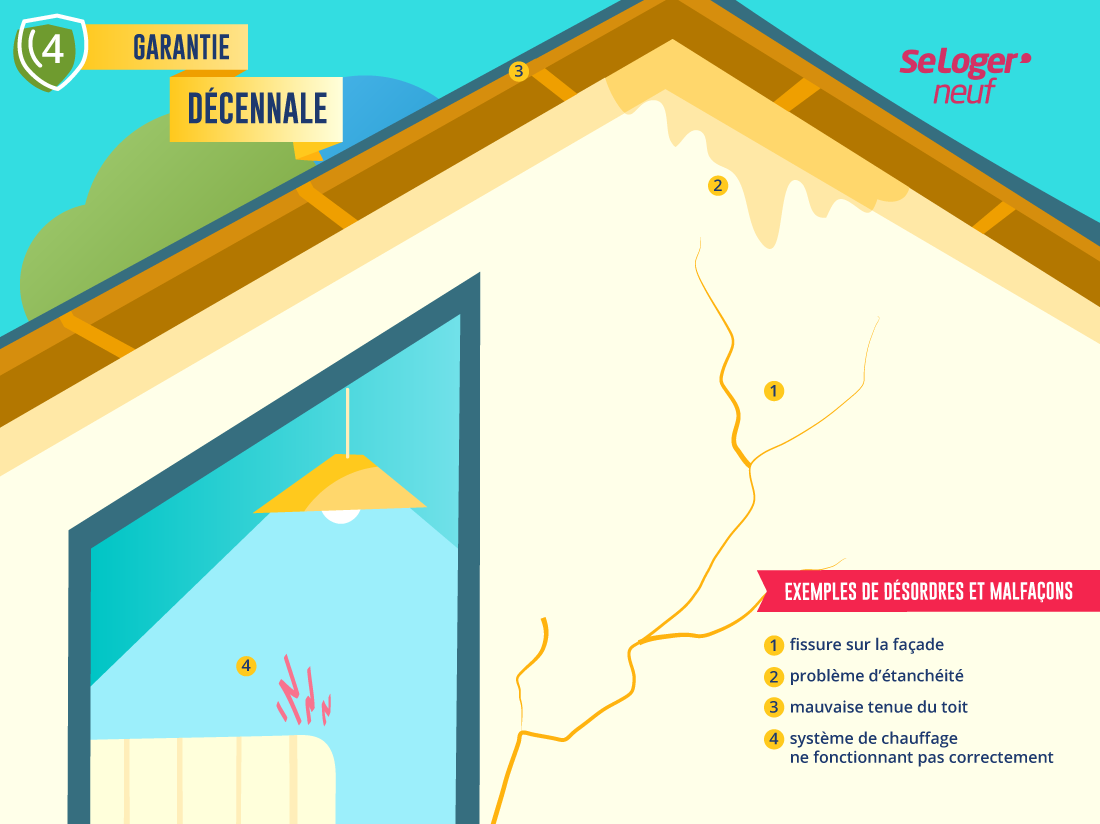

Vice caché : l’acheteur peut faire jouer la garantie décennale et/ou biennale.

Idée reçue n°7 « Acheter dans le neuf, c’est renoncer à habiter en centre-ville »

Faux ! S’il est plus facile de construire à l’extérieur des villes qu’intra-muros, les promoteurs ont parfaitement conscience qu’il existe une réelle demande pour habiter en milieu urbain. C’est d’autant plus vrai que la métropolisation de l’économie fait que la plupart des emplois qui se créent se trouvant en ville, de plus en plus d’acheteurs - et de locataires - potentiels souhaitent habiter près de leur travail. C’est pourquoi de plus en plus de programmes neufs sortent de terre en ville.

Idée reçue n°8 « Quand on achète un logement en VEFA, on n’est jamais livré dans les temps »

Faux ! Il peut arriver qu’un particulier ayant acheté un logement sur plan ne soit pas livré dans les délais impartis. Ceux-ci doivent d’ailleurs être mentionnés dans le contrat de VEFA, tout comme les pénalités dues en cas de retard de livraison. En cas de retard, l’acquéreur sera donc protégé. Il disposera notamment d’un recours contre le promoteur qui n’aurait pas achevé les travaux à temps. S’il a subi un préjudice (location d’un garde-meubles, par exemple), l’acheteur pourra demander des dommages et intérêts au promoteur. Il pourra également porter l’affaire devant les tribunaux. C’est alors le juge qui statuera sur l’indemnisation de l’acquéreur et le montant des pénalités dues.

Bon à savoir

Pour pouvoir être livré à son propriétaire, un logement acquis en VEFA doit être complètement achevé.

Idée reçue n°9 « Devenir propriétaire d’un logement neuf, ça prend du temps »

Vrai ! Dans la plupart des cas, un particulier qui achète un logement sur plan n’emménagera pas avant un délai allant de 18 à 24 mois. C’est effectivement plus long que dans l’ancien mais au vu des avantages dont le neuf permet de profiter (frais de notaire réduits, absence de travaux, charges réduites, garanties solides…), ça vaut le coup d’attendre, non ?

Idée reçue n°10 « À la revente, la fiscalité applicable au neuf est différente de celle applicable à l'ancien »

Faux ! S’il est question de taxer les plus-values immobilières réalisées sur la vente de la résidence principale, ces plus-values sont actuellement totalement exonérées d’impôts et de prélèvements sociaux et peu importe qu’il s’agisse d’un logement neuf ou ancien.

Allez-vous payer une plus-value lors de la revente ?

Si la plus-value qui aura été générée par la vente d'une résidence principale échappe à toute taxation, il en va autrement de celle provenant de la vente d'une résidence secondaire. En-dessous de 30 ans de détention, l'éventuelle plus-value sera taxée à hauteur de 36,2 %.

Pouvez-vous nous préciser pourquoi ? (facultatif)