Vous allez acheter votre premier logement dans le neuf et souhaiteriez bénéficier du PTZ ? Dépêchez-vous ! Cette aide, qui permet d’obtenir un prêt immobilier sans intérêt, n’est accessible que jusqu’à la fin de l’année 2019 dans la majorité de l’Hexagone.

Plus que quelques mois pour profiter du PTZ dans les zones B2 et C !

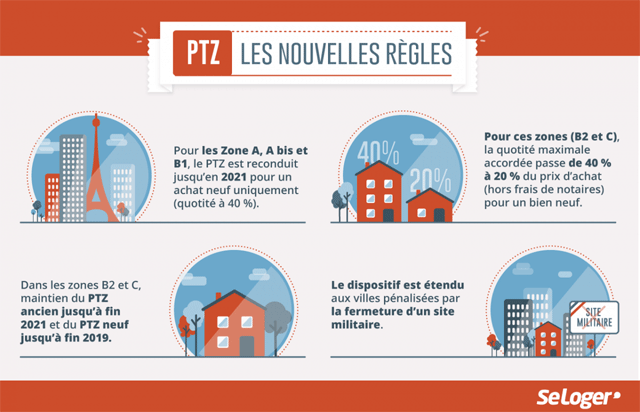

Vous envisagez d’acheter un logement neuf mais n’avez pas d’apport personnel ? Le prêt à taux zéro (PTZ) peut sûrement vous aider à concrétiser votre projet d’acquisition. Cette aide financière permet aux ménages qui achètent un logement pour la première fois, de bénéficier d’un prêt accordé sans taux d’intérêt appliqué. Il est possible d’obtenir un PTZ pour un logement neuf sur plan (en VEFA) ou un logement neuf terminé mais jamais habité. Si vous souhaitez en bénéficier, il faut toutefois vous dépêcher. En effet, si ce dispositif est accessible jusqu’en décembre 2021 dans les zones tendues (A bis, A et B1), il l’est seulement jusqu’en décembre 2019 dans les zones B2 et C. Considéré comme un apport personnel, le PTZ est distribué par la plupart des banques et doit toujours être complété par un autre emprunt. Précisons qu’aucun frais de dossier, frais d'expertise, intérêt ne peut être perçu sur le Prêt à Taux Zéro.

Avec SeLoger, estimez le montant du PTZ auquel vous avez le droit.

PTZ : quelles sont les conditions à respecter pour en bénéficier ?

Le Prêt à Taux Zéro (PTZ) n'est délivré que sous certaines conditions. Pour pouvoir en bénéficier, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années qui précèdent votre demande de prêt immobilier. Il faut également que le logement financé soit votre résidence principale, c’est-à-dire que vous devez l’occuper au moins 8 mois par an et dans un délai maximum d’un an suivant la déclaration d'achèvement des travaux ou l'acquisition du logement, si celle-ci est postérieure. Le PTZ est également accordé sous conditions de revenus. Pour en bénéficier, vous devez respecter des plafonds de ressources, allant jusqu'à 24 000 € annuels pour une personne seule en zone C à 118 400 € pour un ménage composé de plus de 8 membres en zone A Bis. Précisons que ce sont les revenus de l’année N-2 qui sont pris en compte pour le calcul des plafonds, soit ceux de 2017 pour une demande en 2019. Si vous dépassez ces plafonds, vous ne pourrez pas bénéficier du Prêt à Taux Zéro.

Les plafonds de revenus à respecter pour bénéficier du PTZ concernent les revenus de l'année N-2, soit ceux de 2017 pour une demande faite en 2019.

Quel est le montant du Prêt à Taux Zéro ?

Dans les zones B2 et C, le montant du PTZ ne peut excéder 20 % du coût de l'opération immobilière, contre 40 % dans les zones tendues. En théorie, si vous achetez un appartement à 200 000 € en zone A, 80 000 € pourront être financés par le PTZ. Votre aurez besoin d’un prêt immobilier classique de « seulement » 120 000 € pour financer votre projet, ce qui représente une réelle économie. Le montant du PTZ dépend toutefois du nombre de personnes composant le ménage et de l'adresse du projet : le montant maximum du prêt va de 20 000 € pour un ménage d’une personne en zone C à 138 000 € pour un ménage de plus de 5 personnes en zone A ou A Bis. Concernant le bien immobilier financé par le PTZ, son montant est également plafonné. Il dépend de la composition du foyer et de l’adresse : un ménage de 2 personnes achetant un bien en zone A verra son PTZ calculé sur un montant maximal de 210 000 €.

Montant maximal du PTZ pour un ménage de 2 personnes

| Zones | Montant maximal du PTZ |

|---|---|

| A et A Bis | 84 000 € |

| B1 | 75 600 € |

| B2 | 30 800 € |

| C | 28 000 € |

Pouvez-vous nous préciser pourquoi ? (facultatif)