Vous souhaitez acheter un logement neuf sur plan mais votre budget est serré ? Vous pouvez peut-être bénéficier d’une aide à l'accession pour concrétiser votre projet. PTZ, PAS… la plupart de ces dispositifs sont accordés sous conditions de ressources.

PTZ : un prêt sans taux d’intérêt pour acheter votre logement neuf

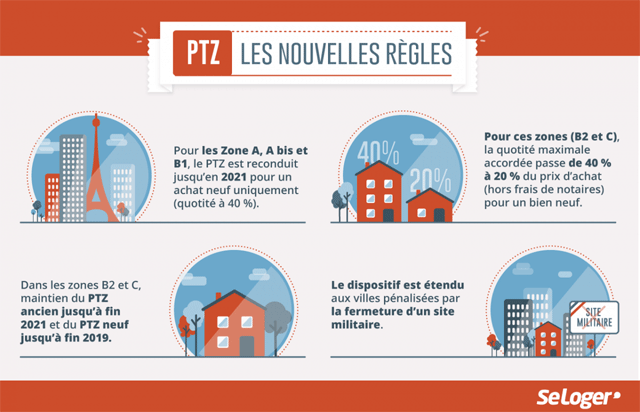

Si vous n’avez pas d’apport personnel pour acheter votre logement neuf, pensez au prêt à taux zéro (PTZ). Cette aide permet aux ménages qui achètent pour la première fois leur résidence principale, de bénéficier d’un prêt sans taux d’intérêt ni frais de dossier. Vous pouvez aussi en bénéficier si vous n’avez pas été propriétaire de votre résidence principale au cours des 2 dernières années. Si vous souhaitez profiter du PTZ, il faut toutefois se dépêcher, puisque cette aide est accessible jusqu’en décembre 2021 dans les zones tendues (A bis, A et B1) et jusqu’en décembre 2019 dans les zones B2 et C. Dans les zones B2 et C, le montant du PTZ ne peut excéder 20 % du coût de l'opération, contre 40 % en zones tendues. Pour bénéficier du PTZ, vous devez respecter des plafonds de ressources, allant jusqu'à 24 000 € annuels pour une personne seule en zone C à 118 400 € pour un ménage composé de plus de 8 membres en zone A. Ce sont les revenus de l’année N-2 qui sont pris en compte, soit ceux de 2017 pour une demande en 2019.

Le montant du PTZ varie selon la composition du ménage et la ville. Son montant maximum est de 20 000 € pour un ménage d’une personne en zone C et de 138 000 € pour un ménage de 5 personnes en zone A.

Pinel : une réduction d’impôt contre un investissement dans le neuf

Si vous souhaitez réaliser un investissement locatif dans l’immobilier neuf, vous pouvez peut-être prétendre au dispositif Pinel. Ce dernier permet de bénéficier d’une réduction d'impôt allant de 12 à 21 % du montant de l’investissement effectué, en contrepartie d’un engagement à louer le logement neuf pendant 6, 9 ou 12 ans. Pour pouvoir profiter du dispositif Pinel, il faut toutefois que le bien immobilier respecte la réglementation thermique 2012 (RT 2012). Pour en profiter, il faut se dépêcher : le dispositif Pinel est accessible seulement jusqu’au 31 décembre 2021 dans les zones tendues (A bis, A et B1), c’est-à-dire dans les villes où la demande est supérieure à l’offre (Paris et sa région, grandes agglomérations, Corse…). Pour bénéficier de cette aide à l’investissement, le logement doit être loué nu à un prix inférieur d'environ 20 % au marché, et les revenus du locataire doivent être inférieurs à un plafond fixé, afin de réserver les logements concernés aux ménages modestes.

Le dispositif Pinel est encadré. Il permet de réaliser au maximum 2 investissements locatifs par an dans la limite de 300 000 € ou de 5 500 € par m².

Prêt Action Logement, Prêt conventionné : les autres aides disponibles

Pour acheter votre logement neuf en VEFA, votre Plan épargne-logement (PEL) ou votre Compte épargne-logement (CEL) peut vous aider. Ils ouvrent tous deux droit à un prêt immobilier une fois la phase d’épargne terminée. Le taux d’intérêt du prêt obtenu grâce au PEL est fixé à 2,20 % pour les comptes ouverts après août 2016. Ce taux n’est pas très attractif au vu des taux de crédit actuels, qui sont inférieurs à 2 % sur toutes les durées d’emprunt. Toutefois, le PEL est considéré comme de l'apport personnel par les banques prêteuses. Si vous utilisez votre PEL pour appuyer votre demande de crédit, vous pourrez obtenir des conditions d’emprunt intéressantes. Précisons que le prêt épargne logement peut compléter un PTZ. Il peut également s'associer avec un autre prêt aidé accordé sous conditions de ressources, comme le prêt conventionné (PC), le prêt social de location-accession (PSLA), le prêt Action logement (ex 1 % logement), l'aide à l’accession d’une collectivité locale ou encore le PAS (prêt d'accession social) qui pourrait toutefois prochainement disparaître...

En achetant un logement neuf, vous pouvez profiter d’une TVA réduite !

En achetant votre résidence principale dans le neuf, vous pouvez peut-être profiter d’une TVA à 5,5 %, contre 20 % en temps normal. Un avantage qui est loin d’être négligeable sur le prix d’un logement neuf. Cette TVA à taux réduit est toutefois accordée selon des critères de ressources, qui dépendent de la ville et de la composition du ménage. Ce sont les ressources de l'année N-2 qui sont prises en compte, soit celles de 2017 pour une demande déposée en 2019. La TVA à taux réduit concerne uniquement les logements construits en zone ANRU (Agence nationale de renouvellement urbain) ou dans des quartiers prioritaires de la ville (QPV). L’objectif des zones ANRU étant de permettre aux classes moyennes de devenir propriétaires, le prix de vente du logement neuf ne doit pas excéder certains plafonds pour bénéficier de la TVA à taux réduit. Ces plafonds diffèrent selon la zone géographique : 4 754 € du m² en zone A Bis, 3 602 € du m² en zone A, 2 885 € du m² en zone B1, 2 518 € du m² en zone B2 et 2 202 € du m² en zone C.

La TVA réduite est cumulable avec d’autres aides à l’accession, comme le PTZ.

Pouvez-vous nous préciser pourquoi ? (facultatif)