Vous souhaitez réaliser l’achat d’un logement dans l’immobilier neuf mais n’avez pas d’apport personnel ? Prêt à taux zéro, Pinel… de nombreux dispositifs peuvent vous aider à concrétiser votre projet.

Vous souhaitez acheter sans apport ? Pensez au prêt à taux zéro !

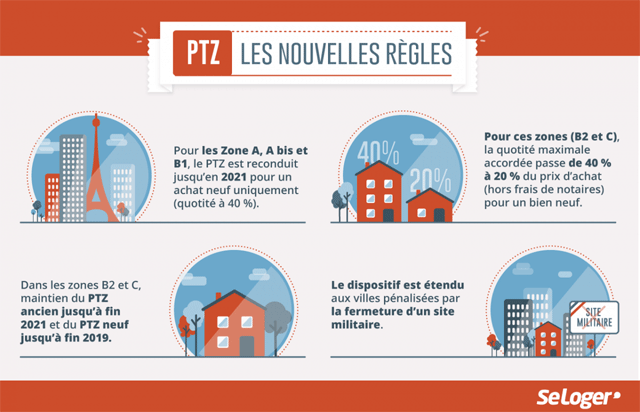

Vous avez pour projet d’acheter un logement dans l’immobilier neuf mais n’avez pas d’apport ? Le prêt à taux zéro (PTZ) peut sûrement vous aider. Ce dispositif est accessible, sous conditions de revenus, jusqu’en décembre 2021 dans les zones tendues (A bis, A et B1) et jusqu’en décembre 2019 dans les zones B2 et C. Dans ces zones, la dépense finançable par le prêt est de 20 %, contre 40 % dans les zones tendues. Pour pouvoir bénéficier du PTZ, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 années qui précèdent votre demande de prêt immobilier. Le montant de votre PTZ dépendra du nombre de personnes composant votre ménage et de l'adresse du projet : le montant maximum du PTZ va de 20 000 € à 138 000 € selon la zone géographique. Considéré comme un apport personnel, le PTZ est distribué par la plupart des banques et doit toujours être complété par un autre emprunt. Précisons qu’aucun frais de dossier ou frais d'expertise ne peut être perçu sur le Prêt à Taux Zéro.

Chiffres clés

Les plafonds de revenus à respecter pour obtenir un PTZ concernent les revenus de l'année N-2, c’est-à-dire ceux de 2017 pour une demande faite en 2019.

PEL, PAS… les autres prêts permettant de financer votre achat

Même si son taux de rémunération a chuté à 1 % en août 2016, le plan épargne logement (PEL) peut être très utile pour financer votre achat immobilier dans le neuf. Si vous utilisez votre PEL pour appuyer votre demande de crédit, il peut vous permettre d’obtenir des conditions d’emprunt particulièrement intéressantes. En effet, le prêt dont est issu le PEL, appelé prêt épargne logement, est assimilé à un apport personnel par les établissements prêteurs. Le montant épargné facilitera donc l'obtention de votre crédit immobilier, même si la pérennité et la régularité de vos revenus ainsi que votre stabilité professionnelle seront bien entendu prises en compte. Précisons que le prêt épargne logement peut tout à fait compléter un PTZ. Il peut également s'associer avec un autre prêt immobilier aidé accordé sous conditions de ressources, comme le PAS (prêt d'accession social), le prêt conventionné (PC), le prêt social de location-accession (PSLA) ou encore le prêt Action logement (ex 1 % logement). Le prêt épargne logement peut également s’associer à une aide locale à l’accession.

Quid du CEL ?

Similaire au Plan Epargne Logement, le CEL (Compte Epargne Logement) est un produit d'épargne offrant une rémunération de 0,5 %.

Dispositif Pinel : investissez dans le neuf et bénéficiez d’une réduction d’impôt

Si vous souhaitez réaliser un investissement locatif dans le neuf, vous pouvez prétendre au dispositif Pinel. Mis en place en septembre 2014 afin d’encourager les investissements dans le neuf, le dispositif Pinel permet de bénéficier d’une réduction d'impôt dans le cadre d’un investissement locatif. Pour cela, il faut que le bien soit mis en location pour une durée comprise en 6 ans et 12 ans. La réduction d'impôt varie de 12 % à 21 % du montant de l'investissement effectué, en fonction de votre durée d’engagement locatif (6, 9 ou 12 ans). Pour pouvoir profiter du dispositif, il faut également que le bien immobilier respecte la réglementation thermique 2012 (RT 2012). Pinel est accessible jusqu’au 31 décembre 2021 dans les zones tendues (A bis, A et B1), c’est-à-dire dans les villes où la demande est supérieure à l’offre (Paris et Île-de-France, grandes agglomérations, certaines villes du littoral, Corse…). Pour bénéficier du Pinel, le logement doit être loué nu à un prix inférieur d'environ 20 % au marché, et les revenus du locataire doivent être inférieurs à un plafond fixé, afin de réserver les logements concernés aux ménages modestes.

Pinel : un dispositif fiscal encadré

Le dispositif Pinel permet de réaliser au maximum 2 investissements par an dans la limite de 300 000 € ou de 5 500 € par m².

Pouvez-vous nous préciser pourquoi ? (facultatif)